Jahresrenditen

Jahr für Jahr

Backtest, hypothetisch · alle Werte USD, brutto (vor Kosten) · Δ = AlphaAbsolut minus S&P 500 (beide USD).

| Jahr |

AA Brutto (USD) |

S&P 500 (USD) |

Δ vs S&P** |

⚠

2026 — Teiljahr (Daten bis Mai):

Der YTD-Wert lässt sich nicht auf ein volles Jahr hochrechnen und ist nicht repräsentativ für eine normale Jahresrendite.

↑

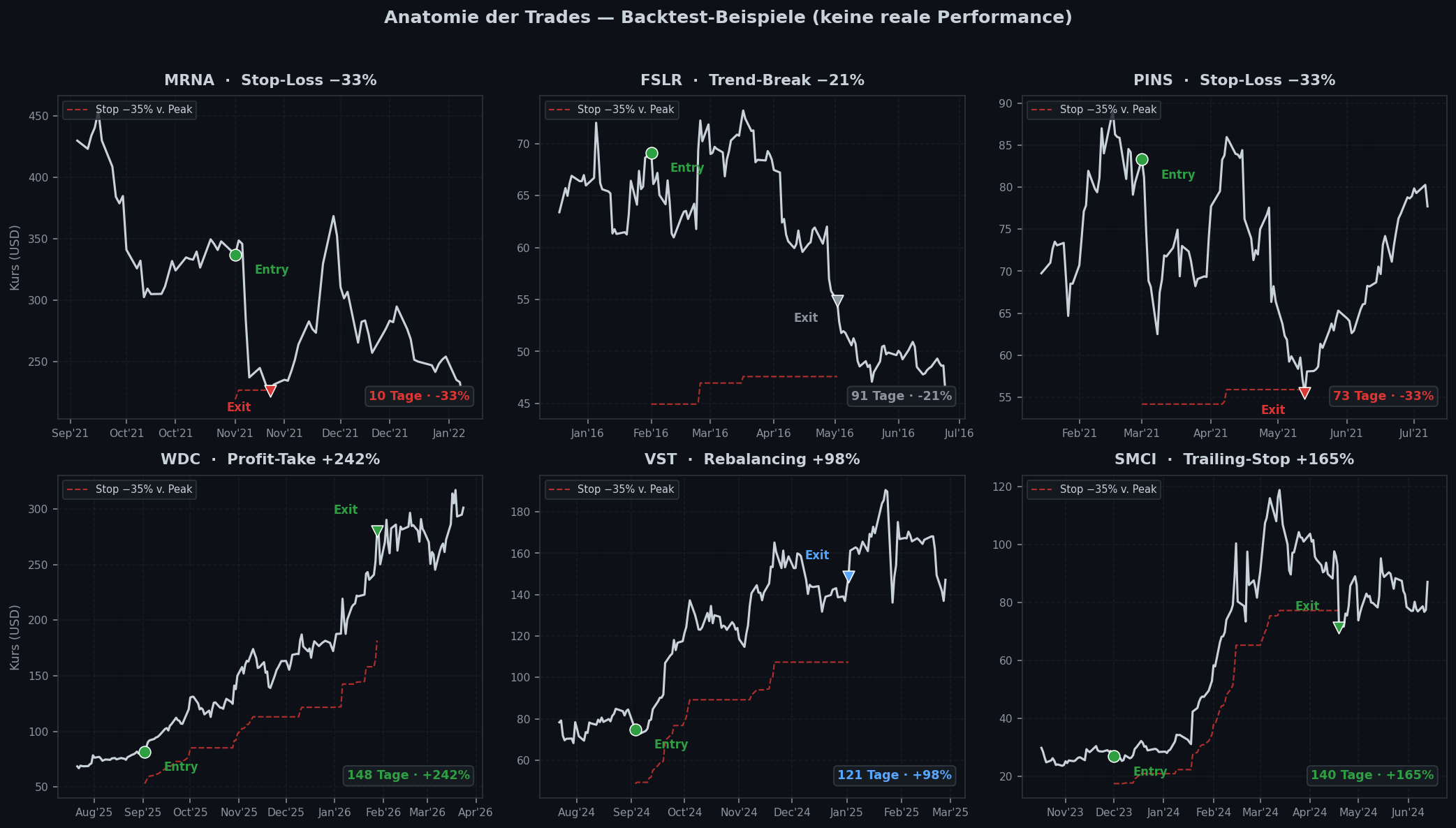

2022: −2,7% (USD), während der S&P 500 −18,2% verlor — Δ +15,5pp. Der Trailing Stop schützte vor dem vollen Drawdown.

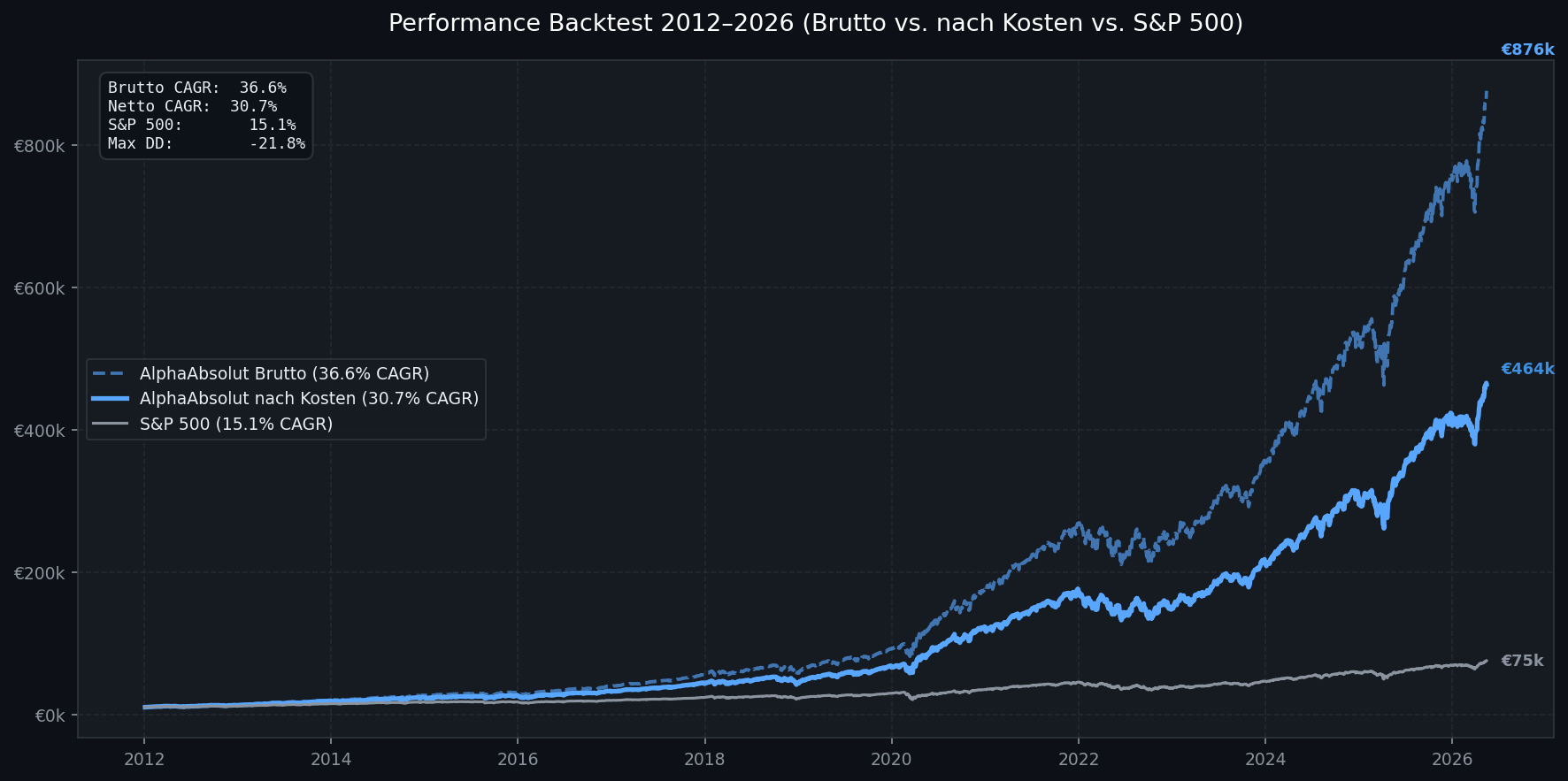

Alle Angaben in %, USD. Backtest-Simulation — keine reale Performance. Die oben hervorgehobene Kennzahl von 33.7% brutto (USD) ist die täglich aufgezinste Rendite über den gesamten Zeitraum 2010–2026 (inkl. Teiljahr 2026 YTD, das nicht als volles Jahr zählt). ** Δ = AlphaAbsolut minus S&P 500 (beide USD, brutto); Werte können durch Rundung um ±0,1pp abweichen.